Entender nóminas no es algo complicado, pero para ello es necesario conocer el significado de cada concepto. Para empezar, aclararemos que la nómina es la cantidad que una empresa paga a sus empleados por el trabajo realizado en un cierto período de tiempo. Se formaliza en un documento que se entrega a los trabajadores como justificante del pago del salario y de los pagos efectuados por el trabajador a la Seguridad Social y de las retenciones practicadas como pago a cuenta del Impuesto sobre la Renta de la Personas Físicas (IRPF). Es un documento con valor legal que deberá ir completado y firmado por la empresa.

El documento debe ajustarse al modelo oficial establecido en la Orden ESS/2098/2014 que, no obstante, puede sustituirse por el que establezca el convenio colectivo o acuerdo de la empresa siempre que cumpla los requisitos mínimos establecidos en el modelo oficial. Puede entregarse en papel o en formato digital para imprimirla.

Desglose para entender la nómina

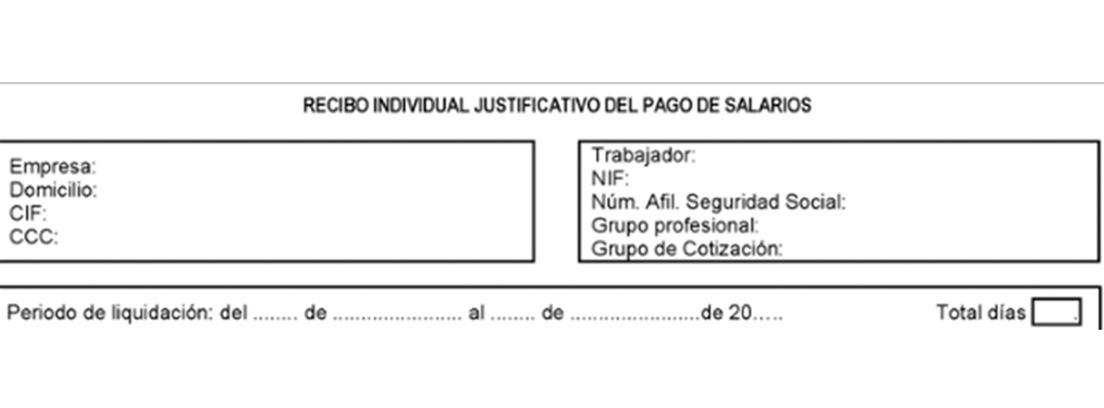

1. Encabezado

En primer lugar, encontramos el encabezado en el que aparecen los datos:

- De la empresa (nombre, domicilio, CIF y el código de cuenta de cotización de la Seguridad Social).

- Del trabajador (nombre y apellidos, DNI, número de afiliación a la Seguridad Social, grupo o categoría profesional y grupo de cotización).

Fuente: BOE

Es conveniente que aparezcan también otros datos relevantes para la empresa o el trabajador, aunque ya no sean obligatorios, como el tipo de convenio y la antigüedad en la empresa. A continuación, figura el período de liquidación y el total de días al que se refiere esa nómina, que se puede indicar de tres maneras según establezca la empresa o el convenio colectivo:

- 30 días todos los meses.

- El número de días naturales trabajados ese mes.

- El número de días laborables que se han trabajo efectivamente ese mes.

2. Devengos

En este apartado se verán reflejados todos aquellos ingresos que recibe el trabajador.

Fuente: BOE

Los hay de dos tipos: los salariales y los no salariales.

Percepciones salariales

Las percepciones salariales son las cantidades entregadas como retribución por el trabajo y están constituidas por el salario base y los complementos.

- El salario base es la remuneración total que marca el convenio colectivo, según categoría o grupo profesional, por el trabajo realizado. Constituye el grueso principal del sueldo y el capítulo más importante.

- Los complementos son cantidades extraordinarias que se reciben por diversos conceptos. Los hay de distintos tipos:

- De carácter personal como la antigüedad, el cargo, la formación o cualquier otro que haga referencia a las condiciones personales.

- Según el tipo de puesto de trabajo (nocturnidad, peligrosidad, turnos).

- Las primas de productividad que se cobran en función de la cantidad o calidad del trabajo realizado.

- Las horas extraordinarias trabajadas más allá del horario laboral marcado por contrato.

- Las gratificaciones extraordinarias, es decir, las pagas extraordinarias anuales. Si están prorrateadas aquí aparecerá la parte que corresponda.

- El salario en especie, que son las percepciones no monetarias recibidas en forma de bienes o servicios y forman parte del salario como el coche de empresa, los vales de restaurante, un seguro, etc. No pueden superar el 30 por ciento de las retribuciones totales y están sujetos al pago de cotizaciones a la Seguridad Social, excepto las indemnizaciones por traslado o las dietas, pero libres del IRPF.

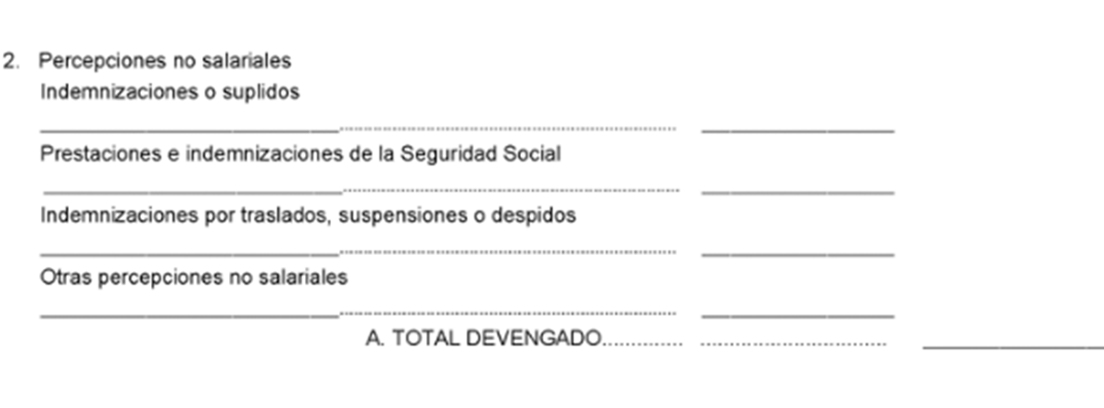

Percepciones no salariales

Las percepciones no salariales están constituidas por los bienes y servicios recibidos de la empresa, que están exentos de tributar por el IRPF y, en determinados casos, de cotizar a la Seguridad Social:

- Indemnizaciones o suplidos, que son aquellos gastos que ha tenido que adelantar el trabajador para realizar un trabajo (plus de transporte, dietas, gastos de locomoción, gastos de material etc.).

- Indemnizaciones por traslados, suspensiones o despidos.

- Prestaciones e indemnizaciones de la Seguridad Social por incapacidad o desempleo temporal.

La suma de las cantidades correspondientes a las percepciones salariales y no salariales constituye el Total devengado.

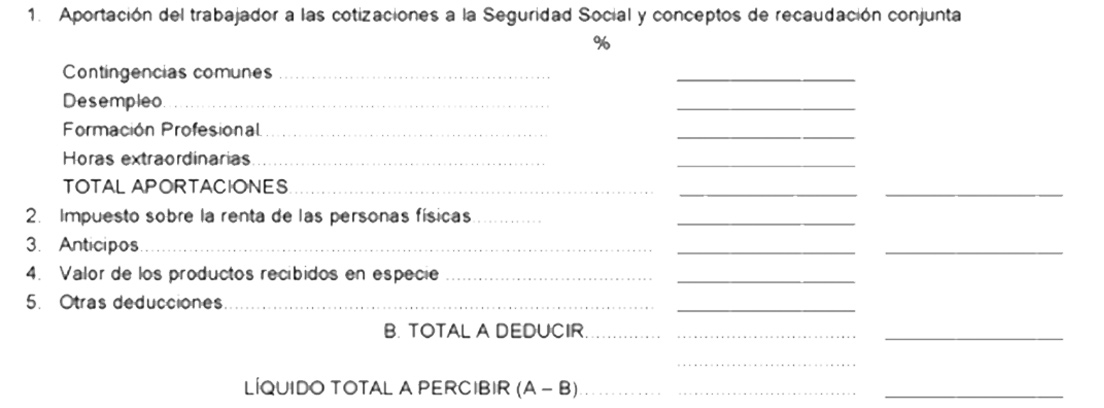

3. Deducciones en la nómina

En este apartado, figuran las aportaciones del trabajador a la Seguridad Social y los pagos a cuenta del IRPF que la empresa deduce del total devengado para posteriormente ingresar sus importes en la Seguridad Social y en Hacienda.

Fuente: BOE

Aportaciones a la Seguridad Social

Los distintos tipos de cotización a la Seguridad Social se desglosan en contingencias comunes, desempleo, formación profesional, horas extraordinarias. El porcentaje de esta deducción viene indicado en la propia nómina. Para el año 2019, en el régimen general, la cotización es la siguiente:

- Por contingencias comunes, el 28,30 por ciento (23,60 por ciento a cargo de la empresa y el 4,70 por ciento a cargo del trabajador).

- Por desempleo en contratos indefinidos, el 7,05 por ciento (5,50 por ciento a cargo de la empresa y el 1,55 por ciento a cargo del trabajador).

- Por formación profesional, el 0,70 por ciento (0,60 por ciento a cargo de la empresa y el 0,10 por ciento a cargo del trabajador).

Pagos a cuenta del IRPF

En lo que respecta a los pagos a cuenta del IRPF, el porcentaje es variable ya que depende del tipo de contrato y de las circunstancias personales y familiares del trabajador. Estas retenciones se deducirán posteriormente al hacer la declaración anual de la renta. El mínimo que se debe retener es un 2 por ciento.

Horas extraordinarias

Esta deducción se calcula sobre la cantidad pagada por la empresa al trabajador de dos formas:

- Si las horas extras han sido por fuerza mayor, el 2 por ciento de dicha cantidad.

- Si se trata de horas extras estructurales, el 4,7 por ciento.

Anticipos

En este apartado figurará el descuento de la cantidad adelantada del sueldo o de parte de él, si se ha producido su anticipo.

Valor de los productos recibidos en especie

Se cuantifica el valor de los productos en especie que ya se habían incluido como complemento salarial en el apartado de devengos.

Otras deducciones

Aquí se incluyen otras deducciones como, por ejemplo, las cuotas sindicales.

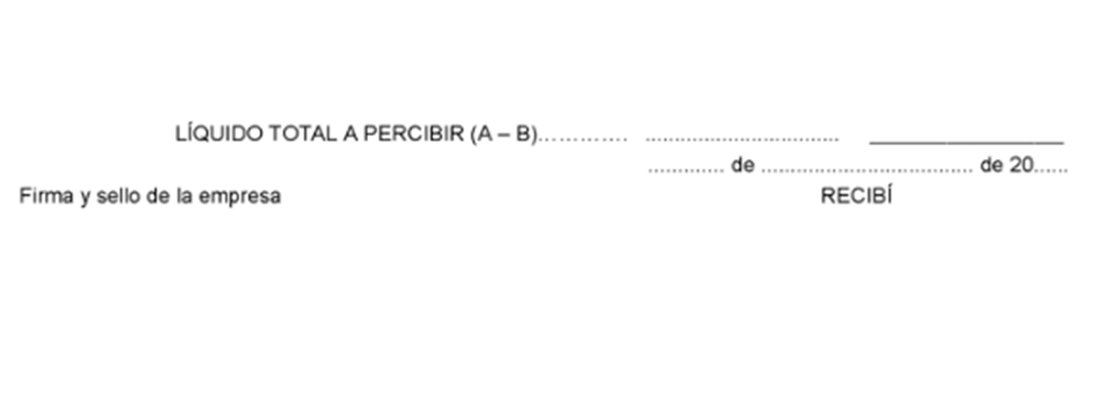

4. Total

Al final de la nómina se encuentra el Líquido Total a Percibir, que es la cantidad que se cobra y se obtiene restando del Total Devengado el Total a Deducir. Finalmente, debe figurar la firma y sello de la empresa y el Recibí del perceptor de la nómina. En la parte inferior del documento o nómina aparecen las bases de cotización que sirven para calcular las futuras prestaciones a las que se puede tener derecho, bajo el epígrafe «Determinación de las bases de cotización a la Seguridad Social y conceptos de recaudación conjunta y de la base sujeta a retención del IRPF y aportación de la empresa».

Fuente: BOE

Actualmente, para el cálculo de estas bases de cotización se tienen en cuenta todas las percepciones que se reciben. Se desglosa en varios conceptos: contingencias comunes, contingencias profesionales, cotización adicional horas extraordinarias y base sujeta a retención del IRPF. Desde 2015, deben constar también las cantidades que la empresa aporta a la Seguridad Social.

MAPFRE