Si nunca has escuchado hablar del modelo 220 de la AEAT estás en el sitio adecuado, ya que te vamos a contar todo lo relacionado con dicho formulario. Pero, comencemos por lo más sencillo: ¿Qué es el modelo 220?

Se trata del modelo necesario para la presentación y liquidación del Impuesto de Sociedades en el régimen de tributación de los grupos de sociedades.

¿Quién debe presentar el modelo 220?

La propia AEAT lo especifica en sus instrucciones de cumplimentación del modelo 220. Ejercicio 2021.: “El modelo 220 deberá ser utilizado por aquellos grupos de entidades que, cumpliendo la definición de grupo fiscal recogida en el artículo 58 de la Ley 27/2014, de 27 de noviembre, del Impuesto sobre Sociedades (en adelante LIS), opten por aplicar este régimen de tributación, regulado en el capítulo VI del título VII de la LIS, y los grupos de sociedades cooperativas a que hace referencia el Real Decreto 1345/1992”.

http://bit.ly/3AAHhmN

¿Cómo presentar el formulario 220?

Se debe presentar obligatoriamente de forma telemática a través de la Sede electrónica de la Agencia Tributaria. Además, se deben tener en cuenta las siguientes condiciones generales:

- El obligado tributario deberá disponer de Número de Identificación Fiscal (NIF).

- Para efectuar la presentación electrónica utilizando una firma electrónica avanzada, el obligado tributario deberá disponer de un certificado electrónico. (Si se presentara por apoderados o por colaboradores sociales debidamente autorizados, serán éstos quienes deberán disponer de su certificado electrónico).

- Para efectuar la presentación electrónica, el presentador deberá cumplimentar y transmitir los datos de forma previa al contenido del modelo 220 o bien utilizar un programa informático que obtenga un fichero con el mismo formato e iguales características y especificaciones que el proporcionado por la AEAT.

- Las autoliquidaciones con resultado a ingresar (si no se opta por la domiciliación bancaria) deberán cumplimentarse y enviarse el mismo día del ingreso. La entidad colaboradora proporcionará un justificante de pago en el que aparece el Número de Referencia Completo (NRC) necesario para realizar la presentación del modelo en la Sede Electrónica de la AEAT. Eso sí, en caso de dificultades técnicas, la cumplimentación y envío del modelo 220 podrá realizarse hasta el cuarto día natural siguiente al del ingreso.

- Si se detecta alguna anomalía, el programa dará aviso mediante el mensaje de error.

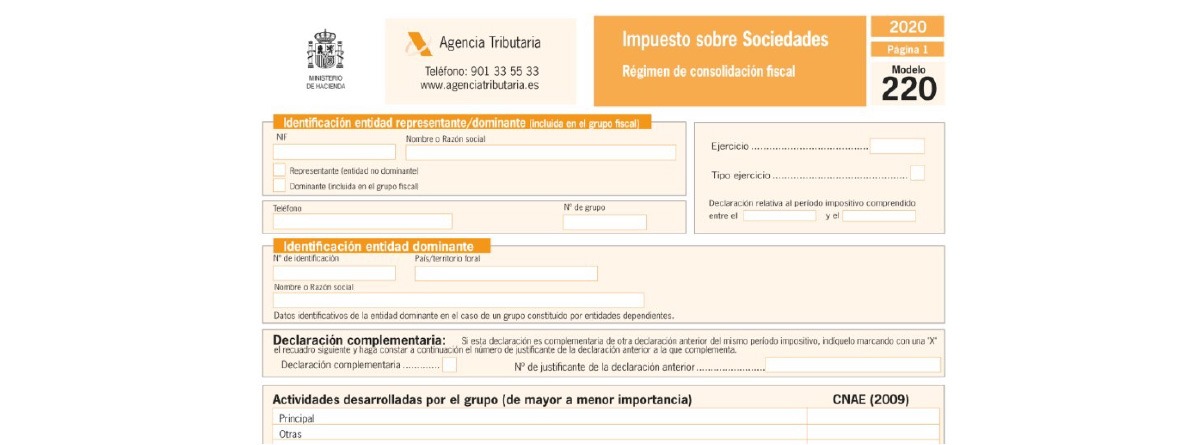

¿Cómo rellenar el modelo 220?

Para rellenar el modelo 220 debemos familiarizarnos primero con su estructura:

- Datos identificativos

- Estados contables

- Liquidación e información adicional

- Documento de ingreso o devolución

Lo primero de todo, hay que prestar especial atención a los estados contables, ya que en función del tipo de grupo de entidades de que se trate, se deberán cumplimentar los estados contables correspondientes.

https://bit.ly/3AAHhmN

Grupos generales

Hay que cumplimentar el balance consolidado (página 3 A). El activo de los estados contables a cumplimentar es:

- Balance consolidado (página 3 B): Patrimonio neto y pasivo

- Cuenta de pérdidas y ganancias consolidada I (página 4 A)

- Cuenta de pérdidas y ganancias consolidada II (página 4 B)

- Estado de cambios en el Patrimonio neto: Estado de ingresos y gastos reconocido consolidado (página 5 A)

- Estado de cambios en el Patrimonio neto: Estado total de cambios en el patrimonio neto consolidado I (página 5 B)

- Estado de cambios en el Patrimonio neto: Estado total de cambios en el patrimonio neto consolidado II (página 5 C)

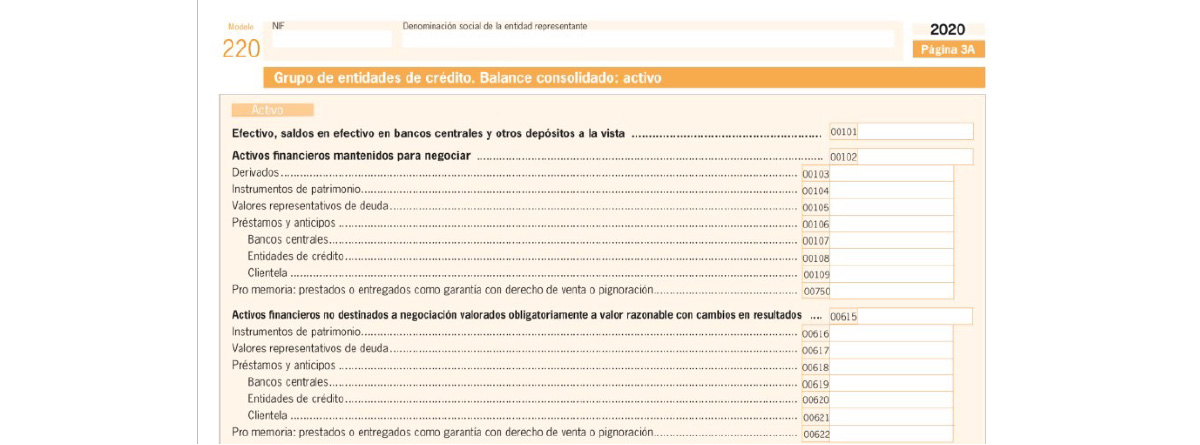

Grupos de Entidades de crédito

- Balance consolidado: Activo (página 3 A)

- Balance consolidado: Pasivo y patrimonio neto I (página 3 B)

- Balance consolidado: Pasivo y patrimonio neto II (página 3 C)

- Cuenta de pérdidas y ganancias consolidada (página 4 A)

- Estado de cambios en el Patrimonio neto: Estado de ingresos y gastos reconocidos consolidado (página 5 A)

- Estado de cambios en el patrimonio neto: Estado total de cambios en el patrimonio neto consolidado I (página 5 B)

- Estado de cambios en el patrimonio neto. Estado total de cambios en el patrimonio neto consolidado II (página 5 C)

Grupos de Entidades aseguradoras

- Balance consolidado: Activo I (página 3 A)

- Balance consolidado: Activo II (página 3 B)

- Balance consolidado: Pasivo y patrimonio neto I (página 3 C)

- Balance consolidado: Pasivo y patrimonio neto II (página 3 D)

- Cuenta de pérdidas y ganancias consolidada I (página 4 A)

- Cuenta de pérdidas y ganancias consolidada II (página 4 B)

- Cuenta de pérdidas y ganancias consolidada III (página 4 C)

- Cuenta de pérdidas y ganancias consolidada IV (página 4 D)

- Cuenta de pérdidas y ganancias consolidada V (página 4 E)

- Estado de cambios en el patrimonio neto: Estado de ingresos y gastos reconocidos consolidado (página 5 A)

- Estado de cambios en el patrimonio neto: Estado total de cambios en el patrimonio neto consolidado I (página 5 B)

- Estado de cambios en el patrimonio neto: Estado total de cambios en el patrimonio neto consolidado II (página 5 C)

Novedades del modelo 220 para el ejercicio 2026

Para presentar el Modelo 220 del ejercicio 2026 sin errores, estas son las novedades clave que debes controlar:

- Donativos y Mecenazgo

La Agencia Tributaria exige ahora un desglose total de tus aportaciones a entidades sin ánimo de lucro:

- Cuadro independiente: Debes separar los importes de los donativos normales de los de mecenazgo.

- La clave es la «Reiteración»: Si has donado a la misma entidad en los últimos dos años (por igual o mayor importe), debes marcarlo. Esto permite aplicar una deducción mayor, pero te obliga a informar de las donaciones de años anteriores para que Hacienda lo valide

2. Nuevos Tipos de Gravamen (Menos impuestos para pymes)

El modelo incluye nuevas casillas según el tamaño de tu grupo:

- Micropymes: Se aplica un tipo del 19% para los primeros 50.000 € de beneficio y el 21% para el resto.

- Pymes (ERD): El tipo general baja al 23%.

- Grandes Grupos: Se mantiene el 25%, pero con el control de que el pago real no baje del 15% (tipo mínimo global).

3. Reserva de Capitalización por Empleo

Si el grupo ha contratado a más gente y aumenta su plantilla media, la reducción por reserva de capitalización puede subir hasta el 30%. Deberás completar el cuadro específico de seguimiento de empleo.