¿Cómo empezar a invertir mi dinero? ¿Qué puedo hacer para multiplicar mis ahorros? Estas son dos preguntas clásicas que todo el mundo se hace al plantearse cómo obtener una rentabilidad para ese capital que ha ahorrado o que ahorra cada mes.

La respuesta en planificar bien esa inversión y acertar con los productos financieros que mejor se adaptan a tus objetivos y tu perfil como inversor. Y es que, en el mercado hay infinidad de opciones para invertir, pero no todas son adecuadas para todo el mundo.

Antes de invertir: conoce cómo funcionan las inversiones

Si hay una máxima a la hora de invertir es que rentabilidad y riesgo van de la mano. A mayor rentabilidad, mayor riesgo. Así de sencillo. Si vas a asumir más riesgo, la recompensa debe ser necesariamente mayor.

Y a mayor rentabilidad, más posibilidades de multiplicar tu dinero más rápido. Por ejemplo, según la regla del 72, con una rentabilidad del 4% tardarás 18 años en duplicar tu capital, mientras que si consigues un rendimiento del 6% la cifra bajará a 12 años.

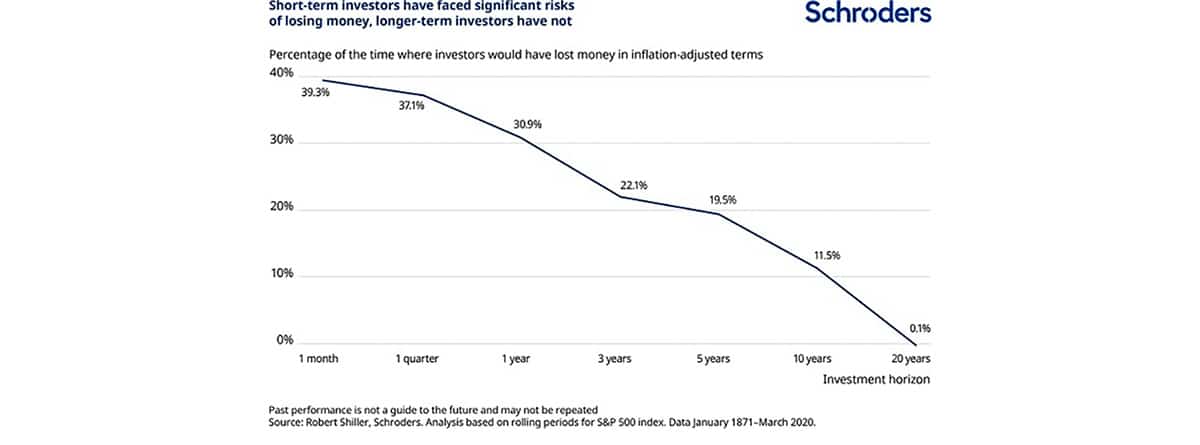

Solo el tiempo logra atemperar esta relación. Cuanto más tiempo mantengas tu inversión, mayor rentabilidad podrás conseguir con menor riesgo. Invertir a largo plazo reduce el riesgo de una inversión, como muestra el siguiente gráfico de Schroders.

https://bit.ly/3MVz4Qo

Además, el horizonte temporal también limita la forma en la que puedes invertir. Si tu objetivo es recuperar el capital en dos años, la prioridad será preservar ese dinero a costa de una rentabilidad inferior. A fin de cuentas, si las cosas van mal no tendrás tiempo de recuperarte.

Por el contrario, si inviertes a largo plazo el objetivo ya puede ser multiplicar los ahorros, es decir, podrás centrarte en la rentabilidad.

¿Cómo escoger el producto financiero adecuado?

¿Dónde invierto mi dinero? Para responder a esta pregunta, un asesor financiero determinará primero tu perfil como inversor. Para eso tendrá en cuenta:

- Tu situación financiera y patrimonio, lo que incluye cuántos ahorros tienes, qué porcentaje de estos ahorros piensas invertir y tu capacidad de ahorro (cuánto ahorras al mes).

- Tu horizonte de inversión o cuánto tiempo piensas mantener la inversión, lo que estará ligado a tus objetivos financieros. Aquí también se suele valorar tu edad.

- Tu experiencia y conocimientos como inversor.

- Tu tolerancia y actitud frente al riesgo. En otras palabras, cómo reaccionarías ante una caída del mercado.

Estos cuatro apartados determinarán tu perfil de riesgo y, en base él, se podrá poner nombre y apellido a los productos financieros para multiplicar tu dinero. Al hacerlo también hay que tener en cuenta otros criterios adicionales como:

- Cuánto dinero piensas invertir, ya que muchos productos tienen mínimos de inversión.

- Con qué periodicidad vas a hacerlo, puesto que hay productos que permiten aportaciones periódicas y otros que no.

- La liquidez del producto, que tiene que ver con cuándo vas a poder recuperar tu dinero y también influye en la seguridad de la inversión. Para que lo entiendas mejor, no querrás necesitar ese capital y ver que no puedes acceder a él, algo que puede ocurrir si inviertes en una casa o en un plan de pensiones.

- La fiscalidad del producto, porque no todos tributan igual. Si inviertes a largo plazo lo más recomendable son inversiones con diferimiento fiscal para retrasar el pago de impuestos y aprovechar mejor el interés compuesto.

Y por supuesto, que sea un producto de inversión que puedas entender, lo que deja fuera la mayoría de derivados financieros, entre otras cosas.

¿Qué producto existen en el mercado?

Con todo lo anterior en mente, ya puedes empezar a bucear entre las opciones de inversión para hacer crecer tu dinero. En otras palabras, dónde invertir tus ahorros.

Estas son los mejores productos financieros para ahorrar e invertir.

Depósitos financieros

Los depósitos son la opción más conservadora. Son como un préstamo que haces al banco durante un tiempo determinado a cambio de un interés pactado de antemano.

Sus principales ventajas son que ya conoces la rentabilidad que obtendrás al finalizar el depósito y que la inversión está protegida por el Fondo de Garantía de Depósitos (FGD).

En el lado negativo está su escasa rentabilidad, que puede no superar la inflación en muchos momentos y su fiscalidad. Una alternativa para mejorar el apartado fiscal son los fondos monetarios.

Aunque hay depósitos a largo plazo, se trata de un producto más enfocado en el ahorro que en la inversión y normalmente una opción para invertir a corto plazo.

Seguros de vida-ahorro

Los seguros de ahorro son otra alternativa de inversión donde encontrarás productos para diferentes perfiles de riesgo.

Un ejemplo de inversión conservadora son los SIALP o Seguir Individual de Ahorro a Largo Plazo, que garantiza el 85% del capital invertido y está exento de pagar impuestos para quienes mantiene la inversión durante un mínimo de 5 años.

También hay otro tipo de planes de ahorro más pensados para el largo plazo, que pueden ser un producto tanto para perfiles conservadores como arriesgados. Se trata de los PIAS o Plan Individual de Ahorro Sistemático, que son seguros de ahorro que pueden actuar como una cartera de fondos de inversión y tiene ventajas fiscales si recuperas en dinero en forma de renta vitalicia.

Con los PIAS de MAPFRE encontrarás uno adaptado a tus necesidades.

Planes de pensiones y PPAs

Son el producto tradicional para planificar la jubilación. Ambos cuentan con ventaja fiscales que permiten pagar menos impuestos por las aportaciones realizadas. Su principal hándicap es la liquidez, ya que no se puede recuperar el dinero en cualquier momento.

Además, desde los últimos cambios fiscales que han limitado la inversión a 1.500 euros al año han quedado más como un complemento de inversión que como el único vehículo a través del que invertir.

En MAPFRE dispones de una amplia variedad de planes de pensiones donde elegir.

Fondos de inversión

Los fondos de inversión son un vehículo que reúne el dinero de muchos pequeños ahorradores para invertirlo de la mano de gestores profesionales. Se trata de uno de los mejores productos financieros para ahorrar porque es muy versátil y sirve para los inversores más conservadores y también para los más arriesgados.

De forma muy resumida, lo que hace un fondo es invertir en una cesta de activos, que puede ir desde bonos del Tesoro hasta acciones. Esto lo convierte en un producto muy diversificado y que cuenta con la ventaja del diferimiento fiscal. Los traspasos entre fondos no pagan impuestos en el IRPF.

Unit Linked

Los Unit Linked son un seguro de vida ahorro que invierte principalmente en cestas de fondos de inversión. Es decir, pone a disposición del ahorrador un abanico de fondos con los que poder crear su propia cartera o, como es más habitual, que sea un gestor profesional quien se encargue de hacerlo en función de diferentes perfiles de inversión.

Así existen unit linked para diferentes perfiles como el prudente o el decidido. Los Seguros Multifondos Estrategia de MAPFRE son un buen ejemplo.

https://bit.ly/3QSpiQ2

Acciones y ETFs

Invertir directamente en bolsa es otro de los tipos de productos financieros para multiplicar tu dinero. Tanto los fondos de inversión como los unit linked y la mayoría de opciones que has visto hasta ahora invierten en acciones de bolsa o ETFs (un tipo de fondo de inversión que funciona como una acción).

La diferencia al hacerlo por tu cuenta es que tú tendrás que escoger en qué empresas inviertes. Invertir en acciones te dará esa libertad, pero, a cambio, será más costoso diversificar tu cartera y no tendrás ventajas fiscales.

Para que lo entiendas mejor, con un unit linked, un PIAS o un fondo, estarás invirtiendo en cientos de acciones por el precio que puede costar comprar una sola acción por tu cuenta.

Además, este es el tipo de inversión que más conocimientos y dedicación requiere.

Crowdfunding o inversión en start ups

Un paso más allá está la inversión en empresas de nueva creación, algo que puede hacerse a través del crowdfunding. Esta modalidad de inversión consiste en juntar a muchos pequeños inversores para comprar acciones de start-ups que no cotizan en bolsa.

Se trata de una inversión con la que de verdad puedes multiplicar tus ahorros, aunque a cambio de asumir mucho riesgo. A fin de cuentas, recuerda que apenas un 2% de las start-ups supera los 5 años de vida.

Además, se trata de una inversión muy ilíquida. Para recuperar tu dinero necesitarás encontrar alguien que compre tus acciones en la empresa.

Inversión en inmuebles

Más que un producto financiero en sí mismo, la inversión en inmuebles es una forma de rentabilizar tus ahorros. Puedes hacerlo comprando para alquilar o para vender después. En cualquier caso, se trata de una inversión muy poco líquida y para la que hace falta una elevada inversión inicial.

Estas son las principales alternativas para invertir tu dinero y obtener rentabilidad. El producto adecuado dependerá de tu perfil como inversor y lo que quieras conseguir.