El ahorro es un arte en muchos casos. Lo malo del tema es que se convierte en un arte por lo complicado que es, en los tiempos que corren, encontrarse con dinero sobrante a final de mes. Sin embargo, en casos normales es posible ahorrar si elaboramos un presupuesto detallado y nos mantenemos fieles a él, procurando ajustar todos los gastos a lo proyectado. Y si hablamos de organización y minuciosidad, los japoneses nos llevan muchos años de ventaja.

El kakeibo, o kakebo, no es más que un modo de organización para el ahorro que se basa en el registro escrupuloso de todos y cada uno de los gastos que se hacen a diario. Y por «todos» se entiende cada transacción que hace que el dinero salga de nuestro bolsillo. Hoy en día se venden, también en España, libretas para organizar nuestros gastos de esta manera, pero es posible utilizar excel, o papel y lápiz, para construir nuestra guía particular del ahorro.

Qué caracteriza al sistema de ahorro kakebo

En realidad el kakebo es el método de organizar nuestro presupuesto, más que el libro físico en sí. Por especificar un poco, un buen kakebo debe tener:

- Una página resumen mensual, donde se anotan los ingresos del mes, y los presupuestos mensuales, además de los pagos de préstamos que hubiese, los objetivos de ahorro…

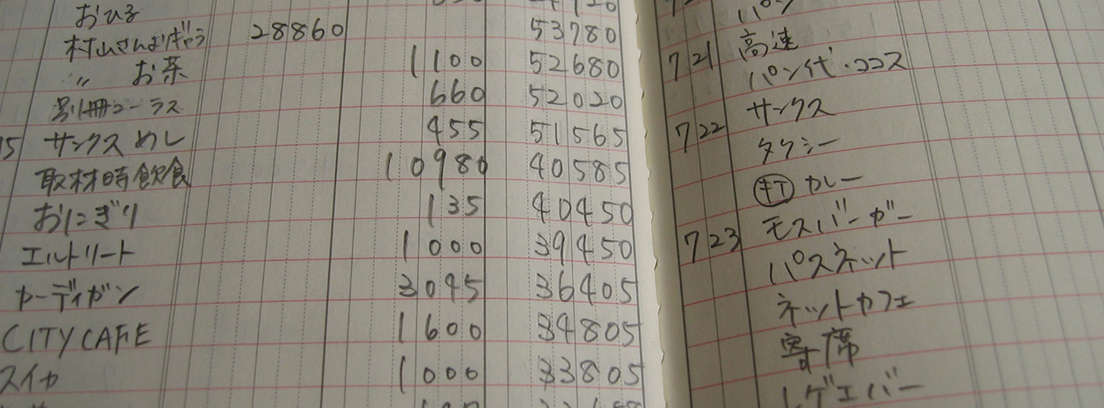

- Páginas semanales (las que sean necesarias) con los ingresos y gastos por categorías, y las columnas diarias.

- Una sección para planificar los gastos inesperados o irregulares.

- Una sección de resumen anual.

Como vemos, lejos de ser algo sofisticado, es algo escrupuloso. Todos y cada uno de los ingresos quedan anotados al inicio del mes, que es cuando normalmente se tienen los ingresos. A eso se le debe restar el total de los gastos fijos conocidos (alquiler/hipoteca, móvil, aportaciones a fondos o planes de pensiones,…), y ya a día 1 del mes nos encontraremos con el dinero disponible total para todo el «ejercicio». Y con eso debemos vivir.

Cada día de la semana vamos a ir anotando los gastos con total sinceridad: nos compramos un billete de lotería, lo anotamos en su categoría; pasamos por una tienda y compramos una barra de pan, o un picoteo, lo anotamos; la compra que hagamos (planificada es siempre mejor) quedará registrada completamente. Así lo haremos con todo (incluso vicios y ocio, o deberíamos decir sobre todo), y paso a paso tendremos una estimación del presupuesto semanal que vamos a tener como gasto, así que aún podremos afinar más nuestro control.

Para qué sirve el kakebo

La idea es simple: dentro del dinero disponible vamos a gastar lo que necesitamos registrando cada uno de esos gastos sin hacer trampas al solitario. Sin engaños, sin excusas. El objetivo es que si un día nos «sobra» dinero del presupuesto, lo vamos a ver inmediatamente, espoleándonos para seguir en la senda del ahorro y llegar a los objetivos del mes, y con constancia, del año. Y no hace falta una de esas libretas que se venden, sino que hace falta organizarse y ser constantes, algo que se puede hacer perfectamente con apps para smartphone, con excel, o con papel y lápiz.

Existen otros modos de controlar el gasto semanal como el método de los sobres (introducir en sobres el gasto total semanal, y una vez terminado el dinero asignado, no hay más), algo que funciona cuando solo usas dinero en efectivo para las compras relacionadas con el hogar, pero que naufraga en cuanto nos basamos en la tarjeta para realizar los pagos en el hiper. Sin embargo, es posible, aún, hacer un método de los sobres alternativo con un límite de gasto semanal que no nos podremos saltar.

Y si lo que te preocupa es que no seas capaz de ahorrar y no quede dinero para tu jubilación, los Planes de Pensiones MAPFRE te ayudan en la tarea.