El test MIFID es una consecuencia más de pertenecer a la Unión Europea y ya desde 2007 comenzó a formar parte de nuestras vidas, habiéndose realizado varias actualizaciones desde entonces para adaptar la normativa a las diferentes economías y a las nuevas tecnologías, con la premisa de proteger al cliente mucho más de lo que se hacía anteriormente.

¿Qué es el test MIFID?

El test MIFID (Markets in Financial Instruments Directive) es una normativa de la Unión Europea que tiene como objetivo mejorar la protección de los inversores y aumentar la transparencia en el mercado financiero. Como parte de esta normativa, se establecen los cuestionarios de conveniencia y de idoneidad, dos herramientas que se utilizan para evaluar si un producto financiero es adecuado para un cliente. Aunque ambos cuestionarios tienen el mismo objetivo final, su enfoque es diferente.

El cuestionario de conveniencia se centra en evaluar si el cliente tiene los conocimientos y la experiencia necesarios para entender los riesgos y beneficios del producto financiero y si ha tenido pérdidas importantes en el mercado financiero en los últimos años. El cuestionario de conveniencia se utiliza para asegurar que el cliente está en condiciones de entender los riesgos y beneficios del producto financiero y tomar decisiones informadas.

Por otro lado, el cuestionario de idoneidad, además de incluir el cuestionario de conveniencia señalado anteriormente, se centra en evaluar si el producto financiero es adecuado para el cliente en función de sus objetivos y expectativas de inversión. Este cuestionario incluye preguntas sobre el propósito de la inversión, las expectativas de rentabilidad y plazo, y el nivel de riesgo que el cliente está dispuesto a asumir. El cuestionario de idoneidad se utiliza para asegurar que el producto financiero se ajusta a las necesidades y expectativas del cliente.

En general, ambos cuestionarios son importantes para garantizar que el producto financiero es adecuado para el cliente y que se ofrece de manera transparente y justa. Es importante destacar que cada entidad financiera puede adaptar los cuestionarios de conveniencia e idoneidad a sus propias necesidades y puede incluir otras preguntas además de las señaladas en este artículo.

Algunas de las preguntas que podríamos encontrar en el test de idoneidad MIFID son:

- ¿Cuál es su nivel de conocimientos y experiencia en el mercado financiero?

- ¿Cuál es su patrimonio neto y su renta anual?

- ¿Cuál es el propósito de su inversión?

- ¿Cuáles son sus expectativas de rentabilidad y plazo?

- ¿Ha tenido alguna pérdida importante en el mercado financiero en los últimos años?

¿Cuándo y cómo se hace el test MIFID?

Las entidades financieras deben realizar los cuestionarios al ofrecer productos financieros a un cliente y, para que los cuestionarios MIFID sean efectivos, es importante que el cliente proporcione información veraz y completa sobre su situación financiera y su experiencia en el mercado financiero. Además, es importante que el cliente se tome el tiempo que sea necesario para entender las preguntas del cuestionario y las respuestas que está proporcionando.

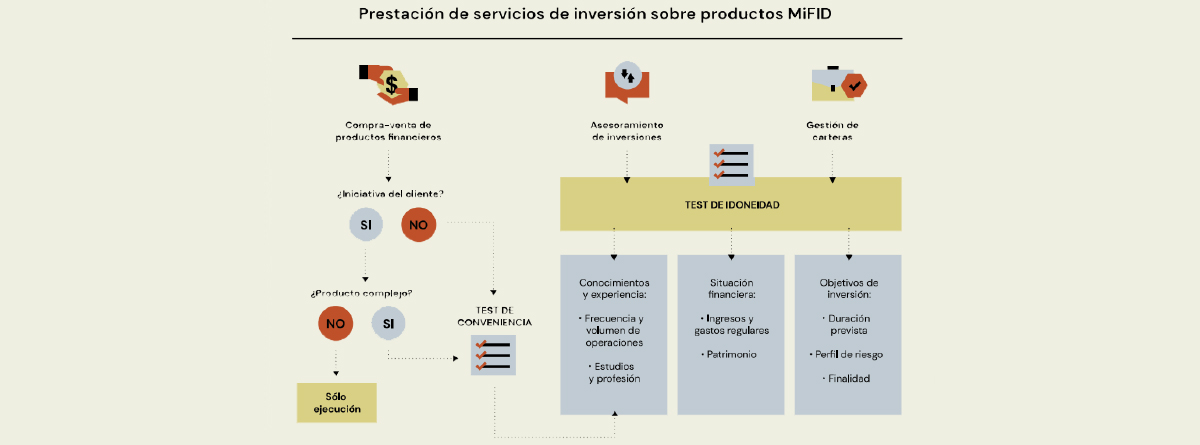

Prestación de servicios de inversión sobre productos MIFID

Antes de abordar cuándo se realiza el test de conveniencia y cuándo el de idoneidad, es necesario conocer cuáles son los servicios de inversión sobre productos MIFID que podemos recibir y de qué manera, empezando por recordar cómo se clasifican los productos financieros, distinguiéndose en productos complejos (opciones y futuros; warrants y turbowarrants, CFD´s, fondos de inversión libre o hedge funds y swaps) y no complejos (acciones cotizadas en mercados regulados, letras del Tesoro, Bonos y Obligaciones del Estado, fondos de inversión ordinarios y bonos y obligaciones corporativas cotizados en mercados regulados que no incorporan un derivado implícito). Veamos la tabla siguiente elaborada por la CNMV:

Fuente: CNMV

Ahora sí, con el diagrama siguiente vemos los servicios de inversión sobre productos MIFID que un cliente puede recibir de su entidad financiera, entre los que distinguimos:

- Compraventa de productos financieros

- Asesoramiento de inversiones

- Gestión de carteras

Fuente: CNMV

- Según el esquema anterior de la CNMV, los test de conveniencia e idoneidad se realizan, por tanto, en función del servicio de inversión recibido, en definitiva, en función de las necesidades del cliente.

¿Podemos aprovechar el test MIFID para planificar nuestra jubilación?

En cuanto a la jubilación, es importante tener en cuenta que cada persona tiene necesidades y objetivos financieros diferentes. Por lo tanto, es importante que, de cara a la jubilación, se evalúen las propias necesidades y se busque una solución financiera adecuada. Algunos aspectos que pueden ser relevantes a la hora de planificar la jubilación y contestar los test MIFID correctamente son:

- La edad a la que deseamos jubilarnos

- La renta mensual que se necesitará durante la jubilación

- La cantidad de ahorros y activos que se tienen actualmente

- Los posibles ingresos adicionales durante la jubilación, como la pensión o la renta de una propiedad

- Los posibles gastos durante la jubilación, como el coste de la vivienda, la manutención y la atención médica, entre otros

Teniendo en cuenta estos aspectos, puede ser útil consultar con un profesional financiero o un asesor para obtener una visión más completa y adaptada a las necesidades personales.

¿Pensando en contratar un fondo de inversión? Ahora estaremos mejor preparados para rellenar nuestro test MIFID y determinar cuál es nuestro perfil de inversión. Podemos consultar en el siguiente enlace los fondos de inversión de MAPFRE.