A medida que la invasión de Ucrania por parte de Rusia continúa, que la inflación sigue sin hacer techo y que los bancos centrales a nivel global siguen subiendo los tipos de interés, hemos visto como el Euribor pasaba de -0.5% a rondar el 1% en apenas 6 meses.

Y si ya en los últimos años, las entidades estaban incentivando el tipo fijo frente al variable, el atractivo por el tipo fijo para el consumidor final, aquel que solicita la hipoteca, se incrementó durante 2021 y en lo que llevamos de 2022 ante el temor de que los tipos de interés sigan subiendo.

Llegados a este punto, veremos en qué momento nos encontramos de cara al segundo semestre de 2022, cómo podemos calcular si merece la pena cambiar de hipoteca variable a fija y, en caso de hacer el cambio, qué pasos seguir.

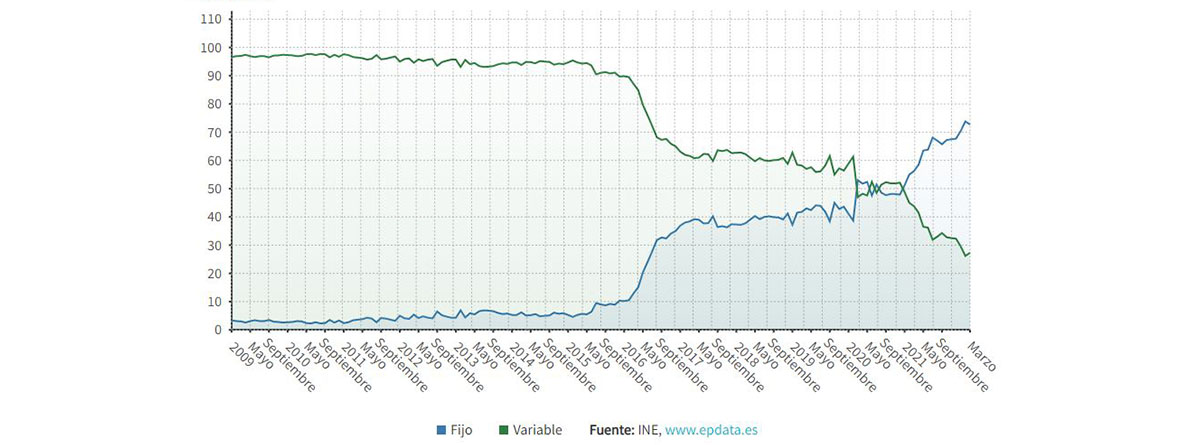

El interés por las hipotecas a tipo fijo se ha incrementado

No es de extrañar que, si finalizábamos 2021 con las políticas monetarias más laxas de la historia, con tipos de interés cercanos a cero o en muchos casos negativos a nivel mundial, y con una inflación que comenzaba a hacer acto de presencia, la demanda de hipotecas a tipo fijo comenzara a superar a las de tipo variable, tendencia que ha continuado durante el inicio de 2022, con la espiral inflacionista y unos bancos centrales más decididos a combatirla subiendo los tipos de interés.

Sin embargo, hay que tener en cuenta que el que se plantea ahora cambiar de tipo variable a tipo fijo, tendrá también una oferta de tipo fijo más alta que a inicios de año.

Así, quien opte por una hipoteca a tipo fijo estará “apostando” porque la inflación, que en España acaba de superar el 10%, va a permanecer alta durante más tiempo del que descuenta ahora el mercado y con ello, que el Euribor debería subir.

¿Merece la pena cambiar de hipoteca variable a fija?

Habrá quien prefiera el tipo fijo para tener unos gastos de financiación constantes y con ello llevar un presupuesto familiar más predecible, pese a que el coste normalmente sea mayor y puedan perderse bajadas del Euribor.

Y habrá quien se decante por seguir con el tipo variable en su hipoteca, haciendo seguimiento de mercado, esto es, si sube el Euribor, generalmente es porque la economía, los precios y los salarios están al alza, y viceversa. De manera que, aunque suba el Euribor, lo normal es que a mí también me vaya bien y pueda asumir el incremento del coste de financiación, siendo un alivio si se produce la situación contraria.

Por tanto, entre las ventajas de cambiar de hipoteca variable a fija se encontrarían que, si lo hacemos en un momento de tipos de interés por debajo de los tipos futuros, al mantenerse la cuota fija a lo largo del préstamo hipotecario, habríamos logrado un coste de financiación inferior, con mayor certidumbre y estabilidad de gastos.

Pero no hay que olvidar las desventajas de cambiar de hipoteca variable a fija, como son que puedes perderte bajadas del Euribor desde los niveles actuales, así como que hay algunos costes adheridos a la operación (por novación o subrogación, cancelación anticipada…) al tiempo que el coste de financiación suele redundar en un salto inicial, véase con el siguiente ejemplo:

Alguien que hoy tiene hipoteca a tipo variable al Euribor +0.85% rondaría un coste total de 1.85%, asumiendo un Euribor del 1%, mientras que posiblemente las ofertas que consiga a tipo fijo de su propia entidad o de la competencia, podrían rondar el 2.5%-3%, limitando la decisión de hacer el cambio.

¿Cómo cambiar de hipoteca variable a fija y qué pasos seguir?

Lo normal, por deferencia y comodidad, es preguntar en nuestra entidad la posibilidad de cambiar nuestra hipoteca de tipo variable a fijo y las condiciones económicas de realizar dicho cambio. A este proceso se le denomina novación.

Si por el contrario, no nos satisface la oferta de nuestra propia entidad, podremos consultar a otros bancos y realizarlo con el que más nos encaje. A este otro proceso se le llama subrogación.

En el caso de la novación, nuestra entidad podrá cobrarnos lo que denomina una comisión por novación, si figurara en el contrato, así como debemos asegurarnos de recibir la FEIN (Ficha Europea de Información Normalizada) y la FiAE (Ficha de Advertencias Estandarizadas) al menos 10 días antes de la firma de la novación ante Notario.

En el caso de la subrogación, el banco al que nos dirijamos deberá presentarnos una oferta vinculante con las condiciones de la nueva hipoteca a tipo fijo. Si bien nuestra antigua entidad tendrá la posibilidad de enervar, esto es igualar o mejorar la oferta, según puntualizan en el Banco de España.

No olvidemos que tenemos también una tercera opción, que sería la constitución de una nueva hipoteca a tipo fijo con el objetivo de cancelar de manera anticipada nuestra hipoteca actual a tipo variable, pero por lo general conlleva mayores gastos y más trámites burocráticos.

Para que los cambios de tipos de interés no te den un susto en el futuro, lo mejor es contratar un Plan de Pensiones Mapfre y de este modo no perder poder adquisitivo el día que llegue tu jubilación.