El tipo de hipoteca influye en tu cuota mensual y en la estabilidad del préstamo a lo largo del tiempo. Elegir bien entre las diferentes modalidades te ayudará a evitar sorpresas.

Hipoteca fija: pagas siempre lo mismo

Las hipotecas con tipo de interés fijo son las más sencillas de entender. Conoces desde el inicio el interés que pagarás, sin variaciones durante toda la vida del préstamo.

Ventajas:

- Interés constante durante toda la hipoteca.

- Cuota mensual estable, ideal para planificar tu economía.

- No te afectan las subidas del Euríbor.

- Seguridad frente a vaivenes económicos.

Desventajas:

- El tipo de interés suele ser más alto al inicio.

- No te beneficias si bajan los tipos de interés.

- Cuotas iniciales más elevadas y plazos más cortos.

Perfil ideal: personas que priorizan la estabilidad y prefieren pagar algo más para evitar imprevistos.

Hipoteca variable: cuotas que cambian con el Euríbor

Durante años ha sido la opción más popular. El interés varía según el Euríbor, más un diferencial, y se actualiza periódicamente.

Esta opción permite pagar menos si el Euríbor baja, pero implica asumir riesgos si sube.

Ventajas:

- Cuotas más bajas al inicio.

- Posibilidad de pagar menos si el Euríbor baja.

- Plazos de amortización más largos. Te puedes hipotecar a más años y eso afecta a la casa que te puedes permitir (puedes tomar más dinero prestado) y a la cuota (será más baja).

- Comisiones generalmente más reducidas.

Desventajas:

- Cuotas imprevisibles y sujetas a subidas bruscas.

- Posible encarecimiento a largo plazo.

- Mayor vulnerabilidad ante cambios económicos.

Perfil ideal: personas con ingresos estables, dispuestas a asumir cierta incertidumbre o que necesitan plazos más largos para acceder a la vivienda. En este caso conviene tener un colchón de emergencia mayor por si las cosas con la hipoteca variable se tuercen.

Hipoteca mixta: lo mejor de dos mundos (con condiciones)

Este tipo de préstamo combina un periodo inicial a tipo fijo y otro posterior a tipo variable. Permite tener estabilidad al principio y aprovechar posibles bajadas del Euríbor más adelante.

Ventajas:

- Interés inicial inferior al de una hipoteca fija.

- Mayor previsibilidad en los primeros años.

- Ideal para quienes prevén vender o refinanciar antes del tramo variable.

Desventajas:

- No te beneficias de bajadas al principio.

- El tipo variable puede encarecer la hipoteca más adelante.

- Pocas entidades ofrecen este producto.

Perfil ideal: quienes desean tranquilidad inicial, pero necesitan plazos más amplios y no pueden acceder a una hipoteca fija tradicional.

¿Cómo saber qué hipoteca te conviene?

No hay una hipoteca perfecta para todo el mundo. La mejor opción dependerá de tus ingresos, tus planes a futuro y tu tolerancia al riesgo.

Usa simuladores hipotecarios (como los del Banco de España o Idealista) para calcular cuánto pagarías en cada caso. No bases tu elección en lo que hayan hecho otros: cada situación es distinta.

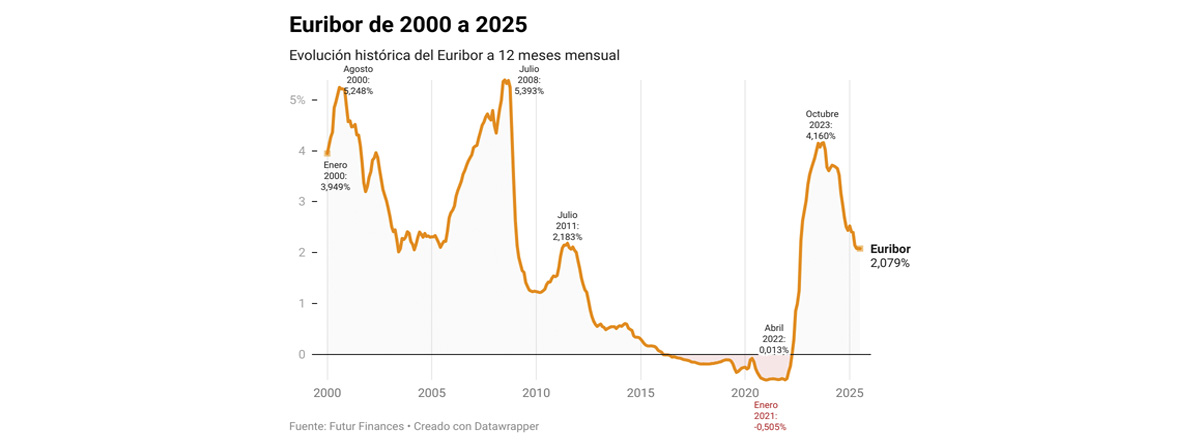

¿Qué puedes esperar del Euríbor?

El Euríbor es el índice que afecta directamente a las hipotecas variables y mixtas. Su evolución determinará cuánto pagarás si eliges una de estas modalidades.

Puedes consultar su evolución en fuentes oficiales como el Banco de España o el BCE. Sin embargo, prever su comportamiento a largo plazo es prácticamente imposible.

https://datawrapper.dwcdn.net/rq4zc/full.png

A la hora de contratar tu hipoteca, también es clave planificar tu futuro financiero. Los Seguros de Ahorro MAPFRE te permiten construir un respaldo económico para afrontar cualquier etapa con seguridad. Gracias a su flexibilidad y a coberturas como la Defensa Jurídica, estarás protegido incluso ante conflictos derivados de contratos o reclamaciones, como puede ser el caso de cláusulas hipotecarias.