Muchos usuarios se sienten desconcertados ante los diferentes modelos que se deben presentar en la AEAT y, por ello, ofrecemos las claves para rellenar el modelo 232 sin complicaciones. Este modelo hace alusión a las operaciones vinculadas, pero ¿sabemos realmente qué son? Estas operaciones son las realizadas entre personas físicas y jurídicas con determinados vínculos familiares (de hasta segundo grado) o mercantiles (de un mismo grupo empresarial, o entre una sociedad y sus socios, o cuando diferentes sociedades comparten el mismo administrador).

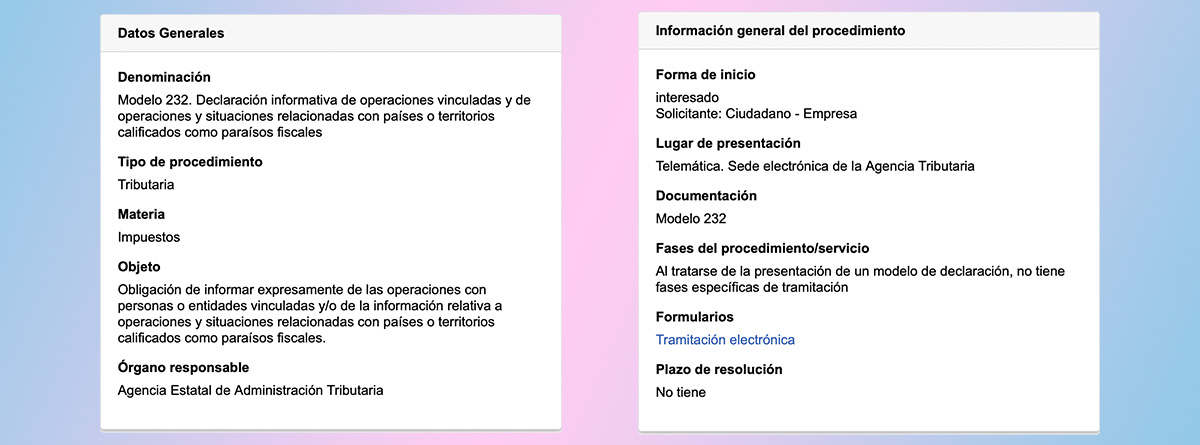

El objeto de este modelo es, según informa la Agencia Tributaria, la “obligación de informar expresamente de las operaciones con personas o entidades vinculadas y/o de la información relativa a operaciones y situaciones relacionadas con países o territorios calificados como paraísos fiscales”.

https://bit.ly/3iI6rKt

¿Quién debe presentar el modelo 232?

Según informa la Agencia Tributaria, el modelo 232 lo deben presentar:

- Los contribuyentes del Impuesto sobre Sociedades y del Impuesto sobre la renta de no residentes que actúen mediante establecimiento permanente, así como las entidades en régimen de atribución de rentas constituidas en el extranjero con presencia en territorio español, que realicen las siguientes operaciones con personas o entidades vinculadas:

- El volumen de las operaciones con una misma persona o entidad vinculada supera los 250.000 euros anuales.

- Se supera el límite de 100.000 euros en algunas de las denominadas operaciones específicas:

- Operaciones con personas físicas que tributen en estimación objetiva que la participación individual o juntamente con sus familiares sea ≥ 25% del capital o fondos propios.

- Transmisión de negocios, valores o participaciones en los fondos propios de entidades no admitidos a negociación o admitidos en paraísos fiscales.

- Transmisión de inmuebles y operaciones sobre intangibles.

En este supuesto se deberá tramitar la “Información de operaciones con personas o entidades vinculadas”.

- Los contribuyentes que apliquen la reducción prevista en el artículo 23 LIS porque obtienen rentas como consecuencia de la cesión de determinados intangibles a personas o entidades vinculadas. En este supuesto se debe rellenar el cuadro “Operaciones con personas o entidades vinculadas en caso de aplicación de la reducción de las rentas precedentes de determinados activos intangibles”.

- Los contribuyentes que realicen operaciones o tengan valores en países o territorios calificados como paraísos fiscales independientemente de su importe. En este caso, se debe cumplimentar el cuadro “Operaciones y situaciones relacionadas con países o territorios calificados como paraísos fiscales”.

Forma y plazo de presentación del modelo 232

El modelo 232 se tiene que presentar dentro del mes siguiente a los diez meses posteriores a la conclusión del periodo impositivo al que se refiere la información a suministrar. Por regla general, si el periodo impositivo coincide con el año natural, el plazo de presentación será del 1 al 30 de noviembre.

La presentación de la Declaración Informativa de operaciones vinculadas y de operaciones y situaciones relacionadas con países o territorios considerados paraísos fiscales debe realizarse obligatoriamente por vía electrónica a través de la Sede electrónica de la Agencia Estatal de Administración Tributaria.

La presentación del modelo 232 la pueden llevar a cabo:

- Los contribuyentes del Impuesto o, en su caso, sus representantes legales.

- Los representantes voluntarios de los obligados tributarios con poderes o facultades para presentar electrónicamente en nombre de los mismos declaraciones y autoliquidaciones ante la Agencia Tributaria.

- Las personas o entidades que ostenten la condición de colaboradores sociales en la aplicación de los tributos y cumplan los requisitos y condiciones que establezca la normativa vigente.

http://bit.ly/3WgrBNm

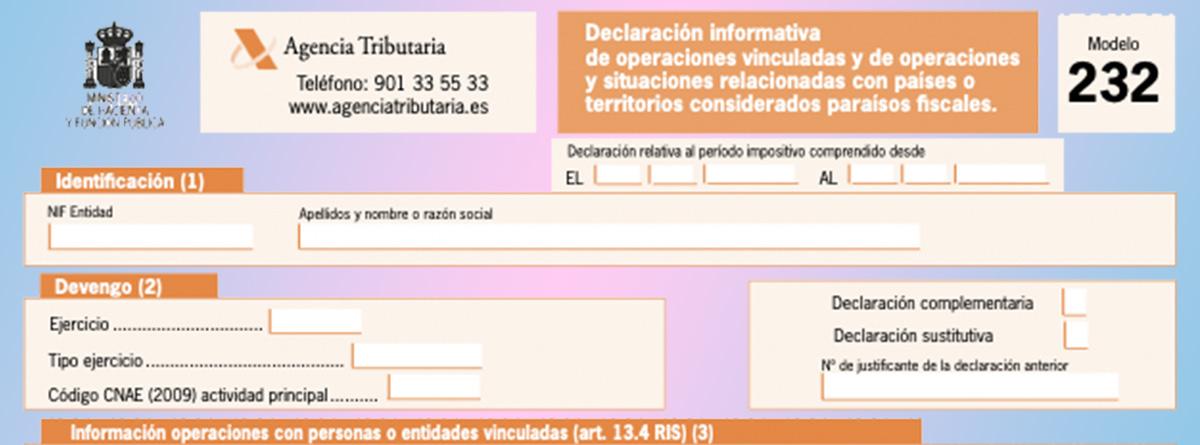

Bloques del modelo 232

Lo primero que hay que cumplimentar en el modelo 232 es la parte de identificación. Esto incluye el NIF, nombre y apellidos o razón social.

La parte correspondiente al Devengo se rellenará automáticamente cuando se introduzca la fecha de inicio del periodo impositivo.

También habrá que marcar el código CNAE de la actividad principal, así como si se trata de una declaración complementaria o declaración sustitutiva, marcando una X en el lugar que corresponda.

- Bloque I. Información Operaciones con personas o entidades vinculadas.

- Hay que rellenar una a una todas las operaciones por persona o entidad vinculada que agrupen a un determinado tipo de operación con el mismo método de valoración. Si se basan en métodos de valoración diferentes deberán ir en registros diferentes.

- Habrá que identificar a la persona o entidad vinculada.

- La columna de F/J es para consignar si es una persona física (F), jurídica (J) u otra.

- Indicar el tipo de vinculación. Para ello, aparecerá un desplegable donde señalar el que corresponda en cada caso.

- En la parte de Ingreso/Pago hay que separar las operaciones de ingreso y de pago, poniendo “I” o “P”.

- Para finalizar, hay que indicar el importe de cada operación en euros y sin IVA.

- Bloque II. Operaciones con personas o entidades vinculadas en caso de aplicación de la reducción de las rentas procedentes de determinados activos intangibles

- Hay que indicar el número de identificación de la matriz del declarante. Si la matriz es no residente en territorio español y no tiene asignado NIF en España, se deberá consignar el Número de Identificación Fiscal del país de residencia, si lo hubiera, precedido por las dos letras del código ISO de dicho país.

- Razón social: Se consignará la razón social de la entidad matriz de la declarante.

- Persona o entidad vinculada: Consignar el NIF de la persona o entidad vinculada que satisface las rentas.

- La columna de F/J es para consignar si es una persona física (F), jurídica (J) u otra.

- Se deben cumplimentar nombre y apellidos o razón social de la persona o entidad vinculada.

- Cuando la persona o entidad vinculada sea residente en territorio español, se consignarán los dos dígitos correspondientes a su provincia de residencia.

- Se indicará el tipo de vinculación al que se refiere la operación relacionada.

- Se debe reflejar el importe correspondiente en euros, sin incluir el IVA.

- Bloque III. Operaciones con países o territorios considerados como paraísos fiscales

Este apartado será cumplimentado exclusivamente por aquellas entidades que durante el periodo impositivo hayan efectuado operaciones relacionadas con países o territorios considerados como paraísos fiscales, o a la fecha de cierre del periodo impositivo posean valores relacionados con los citados países o territorios. En este cuadro se deberán incluir la totalidad de operaciones que la declarante realice con países o territorios calificados como paraísos fiscales, no solo las operaciones con personas o entidades vinculadas.

- Tipo: Se marcarán las situaciones relacionadas con países o territorios calificados reglamentariamente como paraísos fiscales, indicando la letra A, B o C.

- Tenencia de valores representativos de fondos propios de entidades residentes en países o territorios calificados reglamentariamente como paraísos fiscales.

- Tenencia de valores de instituciones de inversión colectiva constituidas en los citados países o territorios.

- Tenencia de valores de renta fija que estén admitidos a cotización en mercados secundarios en dichos países o territorios.

Como se ha visto, rellenar el modelo 232 no resulta particularmente complejo. Aun así, si estos trámites te resultan especialmente tediosos, siempre puedes contar con MAPFRE LEX. El Seguro de Defensa jurídica MAPFRE ofrece protección legal, defensa penal y orientación jurídica, así como conexión con una red de despachos de abogados que te ofrecen un descuento del 20 por ciento sobre la tarifa oficial simplemente por ser cliente de MAPFRE.