Suelen producirse algunas dudas a la hora de si calcular la rentabilidad media aritmética o la media geométrica, así como si partir de un objetivo de rentabilidad y calcular el importe alcanzado en una fecha determinada o, al revés, partir de un importe objetivo para calcular la rentabilidad exigida a mi patrimonio. Abordamos los diferentes enfoques en este artículo.

Si queremos planificar nuestro patrimonio financiero a una determinada fecha el primer paso es saber calcular la rentabilidad de una inversión adecuadamente. Es por ello por lo que vamos a entrar en unos cálculos elementales para poder hacer un estudio detallado y más preciso del dinero con el que contaremos en un futuro, ya sea como complemento de nuestro salario o de nuestra pensión.

Pasos para calcular la rentabilidad de una inversión

La rentabilidad de una inversión se puede calcular utilizando varios métodos, pero los más comunes son el rendimiento total y el rendimiento anualizado.

El rendimiento total se calcula dividiendo la ganancia o pérdida neta de la inversión entre el coste original de la inversión (desembolso inicial). Un ejemplo sería haber invertido 50.000€ y 12 años después haberse apreciado a 100.000€, en este caso el retorno total sería 100.000/50.000=2 veces o el 100% de rentabilidad total, independientemente del tiempo.

Mientras que el rendimiento anualizado se calcula utilizando una fórmula que tiene en cuenta el tiempo durante el cual se mantuvo la inversión. Llegados a este punto, es importante que distingamos entre la media aritmética y la geométrica.

Media aritmética

La media aritmética es el promedio de un conjunto de números, es decir, se calcula sumando todos los números (rentabilidades) y dividiendo el resultado entre el número de periodos (normalmente años). Por ejemplo, si una inversión tuvo un rendimiento del 15% en el primer año, del 25% en el segundo año y del -10% en el tercer año, la media aritmética sería (15 + 25 – 10) / 3 = +10%.

Media geométrica

La media geométrica es otra forma de calcular el promedio, pero en lugar de sumar los números (rentabilidades) se multiplican y se toma la raíz enésima del resultado, donde «n» es el número de periodos (normalmente calculado en años). En el ejemplo anterior, la media geométrica sería (1.15 x 1.25 x 0.9) ^ (1/3) = 1.089 = +8.9%. Este es el método más utilizado para calcular la rentabilidad de cualquier inversión, desde un fondo de inversión a una cartera de inversiones a nivel particular, si bien, se hace más complejo a medida que incorporamos y damos salida diferentes activos a lo largo del tiempo analizado, lo que desemboca en cálculos algo más complejos al añadir conceptos como la ponderación y los flujos de entrada/salida.

Por último, si hiciéramos el ejercicio al revés, es decir, calcular la rentabilidad exigida para alcanzar un determinado objetivo de patrimonio, se puede utilizar la fórmula del valor futuro:

Valor futuro = valor actual x (1 + tasa de interés) ^n

Donde el «valor actual» es el importe de dinero invertido, la «tasa de interés» es la rentabilidad deseada, y «n» es el número de períodos (en años) durante los cuales se desea mantener la inversión.

Ejemplo: Si quieres tener 100.000€ en 7 años y partes de unos ahorros para invertir (valor actual) de 50.000€, la tasa de interés (rentabilidad exigida) será del +10.4% anual.

100.000/50.000 = (1 + x) ^ 7

2 ^ (1/7) = 1.104 = +10.4%

Si invirtiéramos los cálculos podríamos calcular el patrimonio final a una fecha determinada.

Siguiendo con el ejemplo: 50.000 x 1.104^7 ≈ 100.000

Luego podemos ajustar nuestras estimaciones y objetivos para lograr una rentabilidad ajustada al riesgo y a nuestro perfil de inversión. Así, podremos bajar o subir nuestro patrimonio objetivo, en función de si bajamos o subimos nuestro ahorro/inversión inicial, o si bajamos o subimos nuestra rentabilidad exigida/esperada.

Calculadoras online de rentabilidad de una inversión para planificar nuestra jubilación

Existen numerosas páginas en internet donde apoyarnos para hacer nuestras propias estimaciones y elaborar con mayor precisión una planificación financiera a nivel familiar. Averigua todo lo que puedes hacer invirtiendo desde 1€ al día

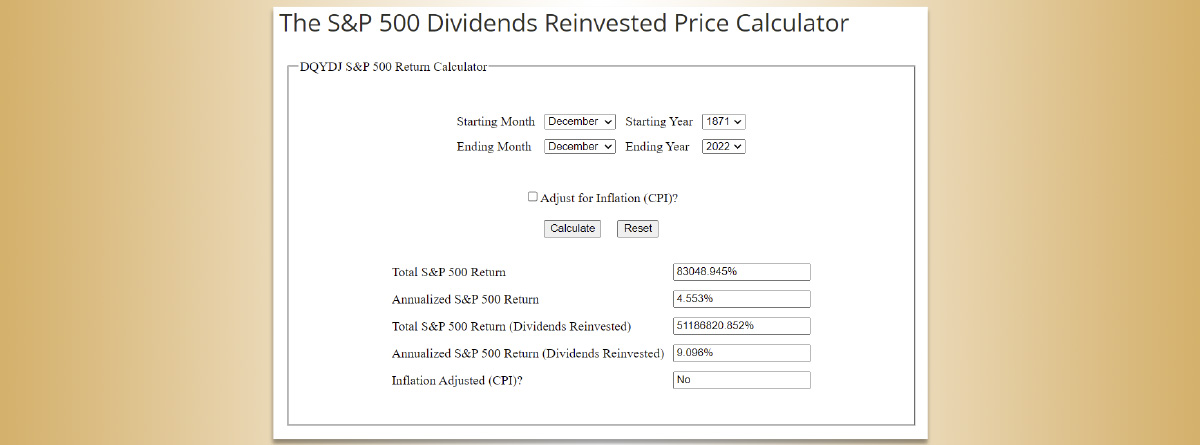

Por ejemplo, en esta página calculan la rentabilidad anualizada (geométrica) del S&P500 (principal índice de bolsa de Estados Unidos) desde 1871, o desde la fecha seleccionada, hasta el último dato disponible, en este caso Diciembre de 2022, teniendo en cuenta la reinversión de los dividendos y pudiendo seleccionar si descontar o no la inflación. En este caso sin descontar la inflación la rentabilidad anualizada desde 1871 ha sido del +9.096%:

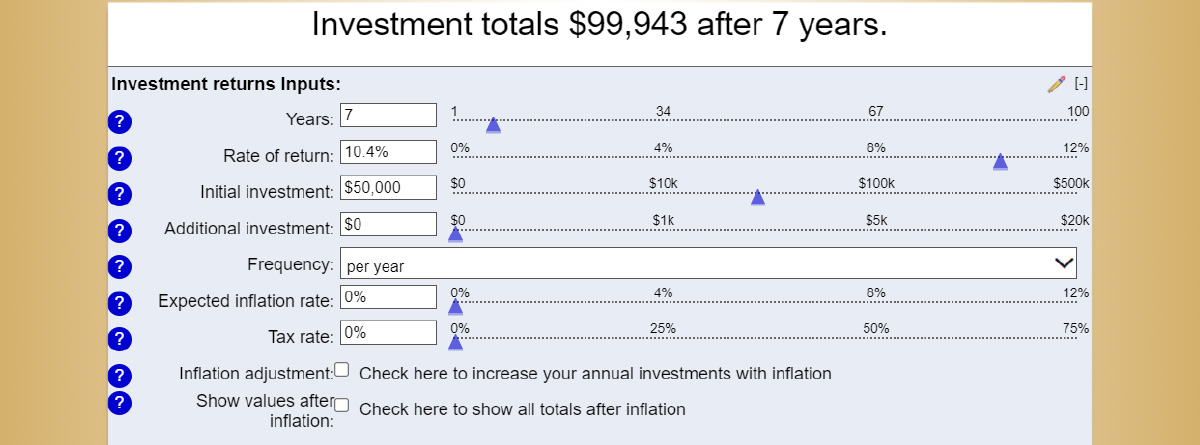

En esta otra página se puede poner en práctica el ejercicio del apartado anterior con los mismos números, ¿Cuál será el valor futuro (patrimonio final) al cabo de 7 años de una inversión de 50.000€ (valor actual) y una rentabilidad media anualizada del +10.4%?

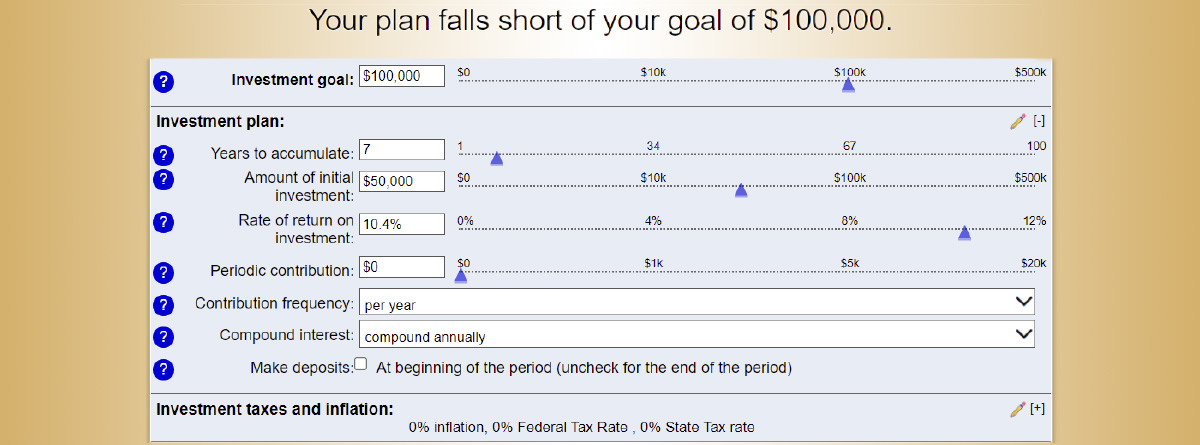

Desde esta otra sección de la página anterior se presenta la información de manera diferente, pudiéndose también añadir aportaciones periódicas, modificar la rentabilidad, el valor inicial, el final, los años, etc.

¿Pensando en planificar tu futuro patrimonio? Ahora estaremos mejor preparados para implementarlo y determinar si debemos ahorrar más o exigir una mayor rentabilidad a nuestros ahorros (lo que conlleva más riesgo) para alcanzar nuestro patrimonio objetivo. Podemos continuar consultando los fondos de inversión de MAPFRE.